TƯ VẤN ĐÁNH GIÁ LẠI THỜI GIAN KHẤU HAO TSCĐ SAU NÂNG CẤP

Tài sản cố định sau một khoảng thời gian hoạt động cần được nâng cấp để nâng cao hiệu suất khai thác, tăng năng suất lao động, tạo nên hiệu quả kinh tế cao hơn so với thiết kế ban đầu của Tài sản. Những trường hợp điển hình cho việc nâng cấp này như: Doanh nghiệp đầu tư thêm Robot để tăng năng suất lao động cho máy móc thiết bị; đầu tư mở rộng thêm tầng hoặc thêm diện tích cho Kho xưởng sản xuất kinh doanh, thiết kế thêm các tính năm mới của Dây truyền sản xuất….

Trong những trường hợp này, theo quy định, giá trị nâng cấp được ghi nhận tăng nguyên giá Tài sản cố định, kéo theo sự cần thiết phải đánh gía lại thời gian khấu hao của Tài sản sau khi nâng cấp.

Việc đánh giá lại thời gian khấu hao của Tài sản sau khi nâng cấp được căn cứ vào quy định pháp lý nào và phương pháp xác định này cụ thể như thế nào? – là những câu hỏi không dễ trả lời với các Chủ doanh nghiệp và các Bạn làm công tác kế toán.

EDUBELIFE xin góp thêm một góc tiếp cận chuyên môn để bạn đọc gần xa tham khảo, có thêm gợi ý cho cách áp dụng theo quy định pháp luật hiện hành về vấn đề này.

- Căn cứ pháp lý chung:

Chế độ kế toán doanh nghiệp Việt Nam theo quy định tại Thông tư 200/2014/TT-BTC

Chuẩn mực kế toán Tài sản cố định

Thông tư 45/2013/TT-BTC hướng dẫn

- Cơ sở văn bản hướng dẫn chi tiết

Thứ nhất, Căn cứ khoản 4 Điều 4 Thông tư 45/2013/TT-BTC

Điều 4. Nguyên giá Tàn sản cố định:

….

- Nguyên giá tài sản cố định của doanh nghiệp chỉ được thay đổi trong các trường hợp sau:

- a) Đánh giá lại giá trị TSCĐ trong các trường hợp:

– Theo quyết định của cơ quan nhà nước có thẩm quyền.

– Thực hiện tổ chức lại doanh nghiệp, chuyển đổi sở hữu doanh nghiệp, chuyển đổi hình thức doanh nghiệp: chia, tách, sáp nhập, hợp nhất, cổ phần hoá, bán, khoán, cho thuê, chuyển đổi công ty trách nhiệm hữu hạn thành công ty cổ phần, chuyển đổi công ty cổ phần thành công ty trách nhiệm hữu hạn.

– Dùng tài sản để đầu tư ra ngoài doanh nghiệp. - b) Đầu tư nâng cấp TSCĐ.

…

Khi thay đổi nguyên giá TSCĐ, doanh nghiệp phải lập biên bản ghi rõ các căn cứ thay đổi và xác định lại các chỉ tiêu nguyên giá, giá trị còn lại trên sổ kế toán, số khấu hao luỹ kế, thời gian sử dụng của TSCĐ và tiến hành hạch toán theo quy định.

Thứ hai, Căn cứ khoản 1 Điều 7 Thông tư 45/2013/TT-BTC

Điều 7. Đầu tư nâng cấp, sửa chữa tài sản cố định:

- Các chi phí doanh nghiệp chi ra để đầu tư nâng cấp tài sản cố định được phản ánh tăng nguyên giá của TSCĐ đó, không được hạch toán các chi phí này vào chi phí sản xuất kinh doanh trong kỳ.

- Các chi phí sửa chữa tài sản cố định không được tính tăng nguyên giá TSCĐ mà được hạch toán trực tiếp hoặc phân bổ dần vào chi phí kinh doanh trong kỳ, nhưng tối đa không quá 3 năm.

Đối với những tài sản cố định mà việc sửa chữa có tính chu kỳ thì doanh nghiệp được trích trước chi phí sửa chữa theo dự toán vào chi phí hàng năm. Nếu số thực chi sửa chữa tài sản cố định lớn hơn số trích theo dự toán thì doanh nghiệp được tính thêm vào chi phí hợp lý số chênh lệch này. Nếu số thực chi sửa chữa tài sản cố định nhỏ hơn số đã trích thì phần chênh lệch được hạch toán giảm chi phí kinh doanh trong kỳ. - Các chi phí liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được đánh giá một cách chắc chắn, làm tăng lợi ích kinh tế của TSCĐ vô hình so với mức hoạt động ban đầu, thì được phản ánh tăng nguyên giá TSCĐ. Các chi phí khác liên quan đến TSCĐ vô hình phát sinh sau ghi nhận ban đầu được hạch toán vào chi phí sản xuất kinh doanh.

Thứ ba, căn cứ khoản 4 Điều 10 Thông tư 45/2013/TT-BTC

Điều 10. Xác định thời gian trích khấu hao của tài sản cố định hữu hình:

- Đối với tài sản cố định còn mới (chưa qua sử dụng), doanh nghiệp phải căn cứ vào khung thời gian trích khấu hao tài sản cố định quy định tại Phụ lục 1 ban hành kèm theo Thông tư này để xác định thời gian trích khấu hao của tài sản cố định.

- Đối với tài sản cố định đã qua sử dụng, thời gian trích khấu hao của tài sản cố định được xác định như sau:

| Thời gian trích khấu hao của TSCĐ | =

|

Giá trị hợp lý của TSCĐ | x

|

Thời gian trích khấu hao của TSCĐ mới cùng loại xác định theo Phụ lục 1 (ban hành kèm theo Thông tư này) |

| Giá bán của TSCĐ cùng loại mới 100% (hoặc của TSCĐ tương đương trên thị trường) |

Trong đó: Giá trị hợp lý của TSCĐ là giá mua hoặc trao đổi thực tế (trong trường hợp mua bán, trao đổi), giá trị còn lại của TSCĐ hoặc giá trị theo đánh giá của tổ chức có chức năng thẩm định giá (trong trường hợp được cho, được biếu, được tặng, được cấp, được điều chuyển đến ) và các trường hợp khác.

….

- Trường hợp có các yếu tố tác động (như việc nâng cấp hay tháo dỡ một hay một số bộ phận của tài sản cố định) nhằm kéo dài hoặc rút ngắn thời gian sử dụng đã xác định trước đó của tài sản cố định, doanh nghiệp tiến hành xác định lại thời gian trích khấu hao của tài sản cố định theo ba tiêu chuẩn nêu trên tại thời điểm hoàn thành nghiệp vụ phát sinh, đồng thời phải lập biên bản nêu rõ các căn cứ làm thay đổi thời gian trích khấu hao, trình cấp có thẩm quyền quyết định theo quy định tại tiết b khoản 3 Điều này.

- KẾT LUẬN

Căn cứ vào các quy định trên, các Doanh nghiệp cần

– Lập Biên bản đánh giá hiện trạng TSCĐ trước khi nâng cấp

– Kèm theo Hồ sơ nâng cấp TSCĐ đầy đủ, hợp lệ, liên quan đến hoạt động SXKD (Tờ trình, Dự toán chi phí, Hợp đồng nâng cấp TSCĐ, Biên bản nghiệm thu…)

– Sau khi nâng cấp, bộ phận quản lý TSCĐ báo cáo Ban giám đốc vằn văn bản:

– Báo cáo đánh giá hiệu quả TSCĐ sau khi nâng cấp: thể hiện rõ sau khi nâng cấp:

Năng suất lao động hay công suất khai thác hoặc quy mô khai thác so với thiết kế ban đầu tăng được bao nhiêu?

‘=> Từ đó lượng hoá thời gian hữu ích sử dụng TSCĐ tăng lên bao nhiêu (năm) so với Công suất, thiết kế bao đầu

Lưu ý TSCĐ sau khí nâng cấp cần đáp ứng đủ các tiêu chuẩn theo quy định tại Điều 3 Thông tư 45/2013/TT-BTC

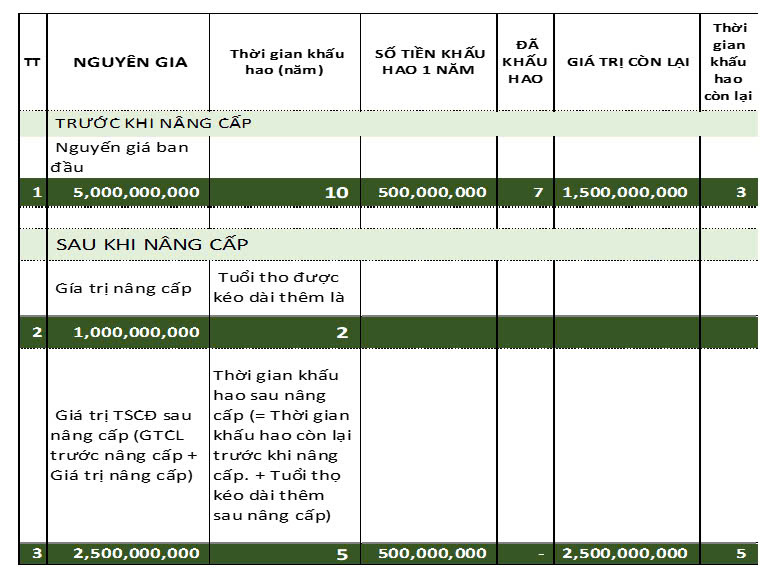

VÍ DỤ MINH HOẠ

Chân thành cảm ơn Bạn đã quan tâm, theo dõi!

Các bài viết khác:

SO SÁNH SỰ THAY ĐỔI TRÍCH LẬP DỰ PHÒNG THEO TT 48/2019/TT-BTC Ngày 08/8/2019, Bộ Tài chính đã ban hành Thông tư 48/2019/TT-BTC hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp. Thông tư này có hiệu […]

SO SÁNH SỰ THAY ĐỔI TRÍCH LẬP DỰ PHÒNG THEO TT 48/2019/TT-BTC Ngày 08/8/2019, Bộ Tài chính đã ban hành Thông tư 48/2019/TT-BTC hướng dẫn việc trích lập và xử lý các khoản dự phòng giảm giá hàng tồn kho, tổn thất các khoản đầu tư, nợ phải thu khó đòi và bảo hành sản phẩm, hàng hóa, dịch vụ, công trình xây dựng tại doanh nghiệp. Thông tư này có hiệu […] Quy định mới trong quyết toán thuế năm 2016 Để hỗ trợ các DN quyết toán thuế và lập BCTC 2016, Kế toán Hồng Trang xin chia sẻ một số thông tin pháp luật hữu ích

Quy định mới trong quyết toán thuế năm 2016 Để hỗ trợ các DN quyết toán thuế và lập BCTC 2016, Kế toán Hồng Trang xin chia sẻ một số thông tin pháp luật hữu ích BẢN TIN TÀI CHÍNH – PHÁP LÝ Số 01/2019

BẢN TIN TÀI CHÍNH – PHÁP LÝ

Số 01/2019

Kính gửi Quý khách hàng,

Nhân dịp năm mới Kỷ Hợi 2019 đang đến gần, thay mặt toàn thể nhân viên Công ty luật TNHH HDS, xin trân trọng gửi đến Quý khách hàng lời Chúc mừng năm mới An khang – Thịnh vượng – Vạn sự như ý!

Xin cảm ơn […]

BẢN TIN TÀI CHÍNH – PHÁP LÝ Số 01/2019

BẢN TIN TÀI CHÍNH – PHÁP LÝ

Số 01/2019

Kính gửi Quý khách hàng,

Nhân dịp năm mới Kỷ Hợi 2019 đang đến gần, thay mặt toàn thể nhân viên Công ty luật TNHH HDS, xin trân trọng gửi đến Quý khách hàng lời Chúc mừng năm mới An khang – Thịnh vượng – Vạn sự như ý!

Xin cảm ơn […] EDUBELIFE tham gia tổ chức chương trình ươm tạo khởi nghiệp du lịch 2019 EDUBELIFE – Đồng hành cùng SONGHAN INCUBATOR tổ chức chương trình ươm tạo khởi nghiệp du lịch 2019

EDUBELIFE tham gia tổ chức chương trình ươm tạo khởi nghiệp du lịch 2019 EDUBELIFE – Đồng hành cùng SONGHAN INCUBATOR tổ chức chương trình ươm tạo khởi nghiệp du lịch 2019 Thanh toán tiền mặt trên 20 triệu, thuế GTGT đầu vào vẫn được khấu trừ Thanh toán tiền mặt trên 20 triệu, thuế GTGT đầu vào vẫn được khấu trừ

Thanh toán tiền mặt trên 20 triệu, thuế GTGT đầu vào vẫn được khấu trừ Thanh toán tiền mặt trên 20 triệu, thuế GTGT đầu vào vẫn được khấu trừ KHAI GIẢNG KHÓA KẾ TOÁN TỔNG HỢP GIỎI L1K50

KẾ TOÁN GIỎI – KHÔNG BAO GIỜ THẤT NGHIỆP – KHÔNG BAO GIỜ HẾT VIỆC

KẾ TOÁN HỒNG TRANG EDUBELIFE:

Linh hoạt về thời gian

Đa dạng về chuyên môn

Sâu rộng về kiến thức và kỹ năng mềm

Dễ hiểu, dễ thực hành và dễ biến thành “nguồn tri thức” của chính mình

Hãy đến với Kế toán Hồng Trang […]

KHAI GIẢNG KHÓA KẾ TOÁN TỔNG HỢP GIỎI L1K50

KẾ TOÁN GIỎI – KHÔNG BAO GIỜ THẤT NGHIỆP – KHÔNG BAO GIỜ HẾT VIỆC

KẾ TOÁN HỒNG TRANG EDUBELIFE:

Linh hoạt về thời gian

Đa dạng về chuyên môn

Sâu rộng về kiến thức và kỹ năng mềm

Dễ hiểu, dễ thực hành và dễ biến thành “nguồn tri thức” của chính mình

Hãy đến với Kế toán Hồng Trang […]